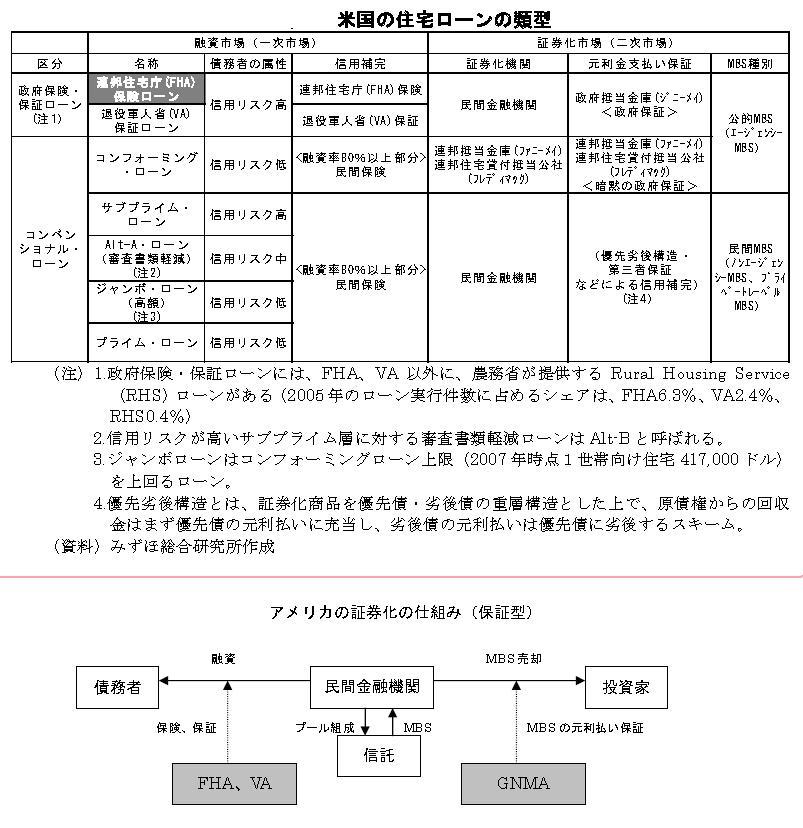

米国住宅ローンの種類です。

教科書

http://www.eonet.ne.jp/~shosai-no-hi/subprime02.html

http://www.californiafudosan.com/fhaloan.html

●●●●●●●●●●●●●●●●●●●●●●●●

米国の住宅ローンは、2つに大別される。

①FHA・VAローン

②コンベンショナルローン

*①FHA・VAローン*******

政府保証付きの住宅ローン。

FHAローンは、

低所得者の住宅購入を支援するために作られたもので、

住宅ローンが返せなくなった場合に100%の保証をする。

つまり、貸し手の金融機関に代わりに返してくれる。

政府だからといって金利を安くしてくれるわけではないけど、

・クレジット歴のない人でも借りれる

・頭金が安い(民間は最低20%なところが多いけど、FHAローンは3%)

という利点がある。

詳細

http://www.californiafudosan.com/fhaloan.html

*②コンベンショナルローン******

①のような政府保証のない、民間住宅ローン全般。

**

このうち、

ファニーメイ・フレディマックの買い取り条件に適合するローンを

近フォーミングローンと呼ぶ。

例外はあるが、プライム向けなどがこれにあたる。

**

上記に当てはまらないローンは、ノーフォーミングローン、という。

・ジャンボローン:

債権者の信用力は十分だけど、ローン額がGSE買い取り上限額を超える

・Alt-Aローン:

債権者の信用力はサブプライムよりは高いけど、自営業のように収入の確認が難しい、など

●図●●●●●●●●●●●●●●●●●●

(図・上)ローンの種類

(図・下)証券化の仕組み

*説明*************

多分こういうことだろう、と思う説明を書いておきます。

FHAを見ると、

*

融資市場(表の左)は、

金融機関(ローンの貸し手)と債務者(借り手)の部分。

債権者(借り手)区分は、返してくれない度の高い人。

そのリスクを補てんするのに、FHA保険がある。

*

証券化市場(表の右)は、

金融機関と投資家の関係の部分。

ローンを証券化するのは、民間機関。

その証券がデフォルトしたら元本を保証するのがジニーメイ。

証券の種類はMBS。

●他●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●

FHAローンは画期的な役割を果たしていたけど、

近年は、サブプライムローン会社の勢いに押され、存在感が薄れていた。

理由は、サブプライムローンの方が、

・契約の処理が簡単(PCでできるのと郵送の違い)

・延滞したことがある人でも借りられる

・保証限度額が倍以上

・FHAローンは9割以上が固定金利。

サブプライムローンは変動金利。

などの点で扱いやすかったから。

●●●●●●●●●●●●●●●●●●●●

このFHAローンがずっと強さを維持できたなら、

バブル化して弾けることもなかったのかも、、って思いましたがどうなんでしょう。

サブプライムって3年目から金利が高くなる、とかの仕組みで、それがあったから

借り替えとかも人気があったんだろうし、

3年目から払う額がものすごく高くなるようなローンもできたわけだし。。

固定金利ならそんなことにはならなかったような。

でも、バブル化の背景は低金利とか戦争とか、色んな要素がからんでいたようだから、

やっぱり関係ないんですかね。

*説明*************

多分こういうことだろう、と思う説明を書いておきます。

FHAを見ると、

*

融資市場(表の左)は、

金融機関(ローンの貸し手)と債務者(借り手)の部分。

債権者(借り手)区分は、返してくれない度の高い人。

そのリスクを補てんするのに、FHA保険がある。

*

証券化市場(表の右)は、

金融機関と投資家の関係の部分。

ローンを証券化するのは、民間機関。

その証券がデフォルトしたら元本を保証するのがジニーメイ。

証券の種類はMBS。

●他●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●

FHAローンは画期的な役割を果たしていたけど、

近年は、サブプライムローン会社の勢いに押され、存在感が薄れていた。

理由は、サブプライムローンの方が、

・契約の処理が簡単(PCでできるのと郵送の違い)

・延滞したことがある人でも借りられる

・保証限度額が倍以上

・FHAローンは9割以上が固定金利。

サブプライムローンは変動金利。

などの点で扱いやすかったから。

●●●●●●●●●●●●●●●●●●●●

このFHAローンがずっと強さを維持できたなら、

バブル化して弾けることもなかったのかも、、って思いましたがどうなんでしょう。

サブプライムって3年目から金利が高くなる、とかの仕組みで、それがあったから

借り替えとかも人気があったんだろうし、

3年目から払う額がものすごく高くなるようなローンもできたわけだし。。

固定金利ならそんなことにはならなかったような。

でも、バブル化の背景は低金利とか戦争とか、色んな要素がからんでいたようだから、

やっぱり関係ないんですかね。

米国住宅ローンの種類

米国住宅ローンの種類