嫵壢彂

丒栰懞鏆寯偺俫俹

丒杮乽偁偭偲偄偆娫偵暘偐傞寛嶼彂乿(^^;

丒僱僢僩偄傠偄傠

仠戄庁懳徠昞偲偼仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠

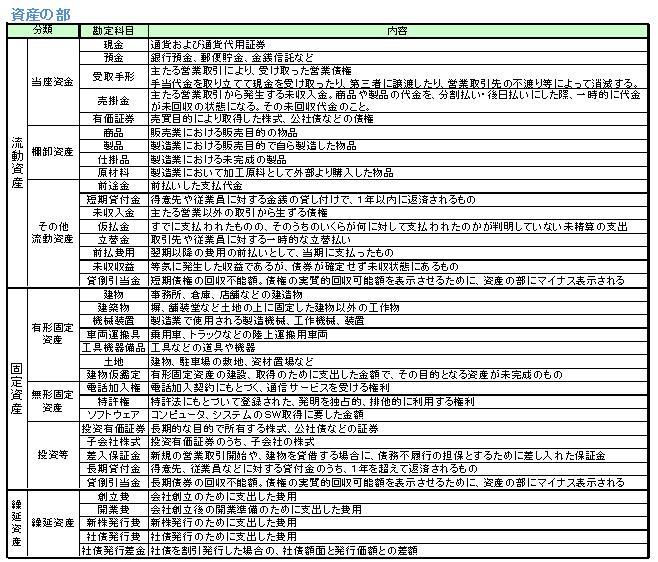

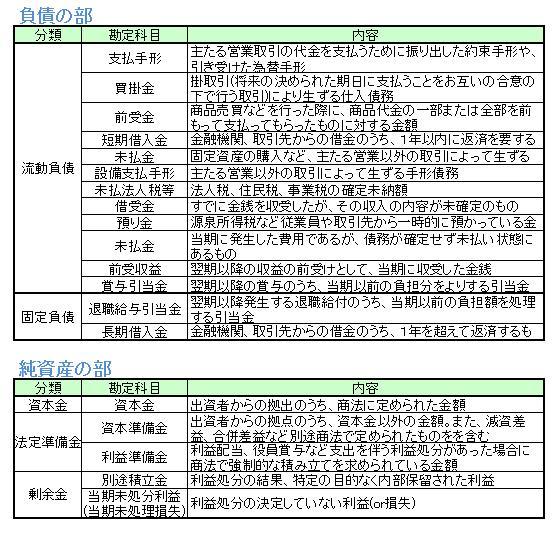

僶儔儞僗僔乕僩丅棯徧B/S丅

嵿柋彅昞偺堦偮丅

堦掕帪揰偵偍偗傞丄婇嬈偺嵿惌忬懺傪昞偡堦棗昞偺偙偲丅

嵍塃偵暘偐傟偰偄傞丅

嵍懁丗帒嶻偺晹

塃懁丗晧嵚偺晹丄弮帒嶻偺晹

偐傜側傞丅

嵍懁偺崌寁亖塃懁偺崌寁

仠娙扨側愢柧仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠

*嵍懁****************

庁曽丅挷払偟偨帒嬥傪偳偺傛偆偵搳偠偨偐傪昞偡丅

夛幮偑宱塩妶摦偡傞偺偵昁梫側嵿壿傗尃棙側偳偺帒嶻偲側傞丅

丒帒嶻偺晹丗

丂嬥慘丄嬥慘壙抣偺偁傞傕偺丄彨棃壗偐偺廂塿傪傕偨傜偡壜擻惈偺偁傞傕偺丅

丂棳摦帒嶻丄屌掕帒嶻丄孞墇帒嶻偵戝暿偱偒傞丅

丂

丂

*塃懁****************

戄曽丅夛幮偑偳偺傛偆偵偟偰帒嬥挷払偟偨偐傪昞偡丅

側偍

丂(弮帒嶻偺晹)-(怴姅梊栺尃丒彮悢姅庡帩暘)

偼帺屓帒杮偲傕屇偽傟傞丅

丒晧嵚偺晹丗

丂庁嬥丅彨棃曉嵪偟側偄偲偄偗側偄傕偺丅

丂棳摦晧嵚(1擭埲撪偵曉娨)丒屌掕晧嵚(曉娨婜偑1擭傪挻偊傞傕偺)偵戝暿偱偒傞丅

丂

丒弮帒嶻偺晹丗

丂帺暘偱梡堄偟偨偍嬥偺偙偲丅

丂尦庤丄偙傟傑偱壱偄偩棙塿側偳偑娷傑傟傞丅

丂帺屓帒杮丄姅庡帒杮側偳偲屇偽傟傞丅

丂

丂

仠姩掕崁栚仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠

杮偵嵹偭偰偄偰丄堦捠傝摢偵擖傟偰傒偨偐偭偨偺偱

僞僀僺儞僌偟偰傒傑偟偨丅

偣偭偐偔側偺偱嵹偣偰偍偒傑偡丅

偱傕丄僔儑僢僋側偙偲偑丅丅

侾俉擭俆寧偵曄傢偭偨傜偟偔丄堦晹暘椶偵曄側偲偙傠偑偁傞偐傕偟傟傑偣傫(>_<)

仠億僀儞僩仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠

嘆傑偢戝傑偐側僶儔儞僗傪尒傞偙偲

嘇憗婜偵曉嵪偟側偗傟偽側傜側偄乽棳摦晧嵚乿偵斾傋偰

丂丒曉嵪尨帒偲側傞乽棳摦帒嶻乿偑廫暘偁傞偐

丂丒屌掕帒嶻傪攦偄偡偓偰側偄偐

丂丒偍嬥偺庁傝曽偼壓庤偠傖側偄偐

丂丒帺屓帒杮偑彮側偡偓側偄偐

仠巜昗仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠

[億僀儞僩]偺嘇偼巜昗偑偁傞丅

棳摦斾棪丗

丂抁婜偺晧嵚偵懳偡傞婇嬈偺巟暐擻椡傪尒傞偨傔偺巜昗丅

丂俀侽侽亾埲忋偑朷傑偟偄

丂棳摦帒嶻/棳摦晧嵚 * 100丂偱嶼弌丅

丂

摉嵗斾棪丗

丂棳摦斾棪偲摨偠偔丄抁婜偺晧嵚偵懳偡傞婇嬈偺巟暐擻椡偩偑丄

丂棳摦帒嶻偵偼晧嵚偺曉嵪尨帒偲偟偰摉偰偵偱偒側偄傕偺偑娷傑傟偰偄傞偨傔丄

丂曉嵪偵廩偰傜傟傞傕偺偺傒偱嶼弌偡傞傕偺丅

丂侾侽侽亾埲忋偑朷傑偟偄

丂

丂摉嵗帒嶻/棳摦晧嵚 * 100丂偱嶼弌丅

丂摉嵗帒嶻偲偄偆崁栚偼側偄偺偱丄丄

丂尰嬥梐嬥丄庴庢庤宍丄攧妡嬥丄桳壙徹寯傪懌偟偰媮傔傞丅

仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠

暔懌傝側偄偗偳丄柊偄偺偱怮傑偡丅

偍傗偡傒側偝偄(__)zzz

仠億僀儞僩仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠

嘆傑偢戝傑偐側僶儔儞僗傪尒傞偙偲

嘇憗婜偵曉嵪偟側偗傟偽側傜側偄乽棳摦晧嵚乿偵斾傋偰

丂丒曉嵪尨帒偲側傞乽棳摦帒嶻乿偑廫暘偁傞偐

丂丒屌掕帒嶻傪攦偄偡偓偰側偄偐

丂丒偍嬥偺庁傝曽偼壓庤偠傖側偄偐

丂丒帺屓帒杮偑彮側偡偓側偄偐

仠巜昗仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠

[億僀儞僩]偺嘇偼巜昗偑偁傞丅

棳摦斾棪丗

丂抁婜偺晧嵚偵懳偡傞婇嬈偺巟暐擻椡傪尒傞偨傔偺巜昗丅

丂俀侽侽亾埲忋偑朷傑偟偄

丂棳摦帒嶻/棳摦晧嵚 * 100丂偱嶼弌丅

丂

摉嵗斾棪丗

丂棳摦斾棪偲摨偠偔丄抁婜偺晧嵚偵懳偡傞婇嬈偺巟暐擻椡偩偑丄

丂棳摦帒嶻偵偼晧嵚偺曉嵪尨帒偲偟偰摉偰偵偱偒側偄傕偺偑娷傑傟偰偄傞偨傔丄

丂曉嵪偵廩偰傜傟傞傕偺偺傒偱嶼弌偡傞傕偺丅

丂侾侽侽亾埲忋偑朷傑偟偄

丂

丂摉嵗帒嶻/棳摦晧嵚 * 100丂偱嶼弌丅

丂摉嵗帒嶻偲偄偆崁栚偼側偄偺偱丄丄

丂尰嬥梐嬥丄庴庢庤宍丄攧妡嬥丄桳壙徹寯傪懌偟偰媮傔傞丅

仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠仠

暔懌傝側偄偗偳丄柊偄偺偱怮傑偡丅

偍傗偡傒側偝偄(__)zzz

丂戄庁懳徠昞

丂戄庁懳徠昞